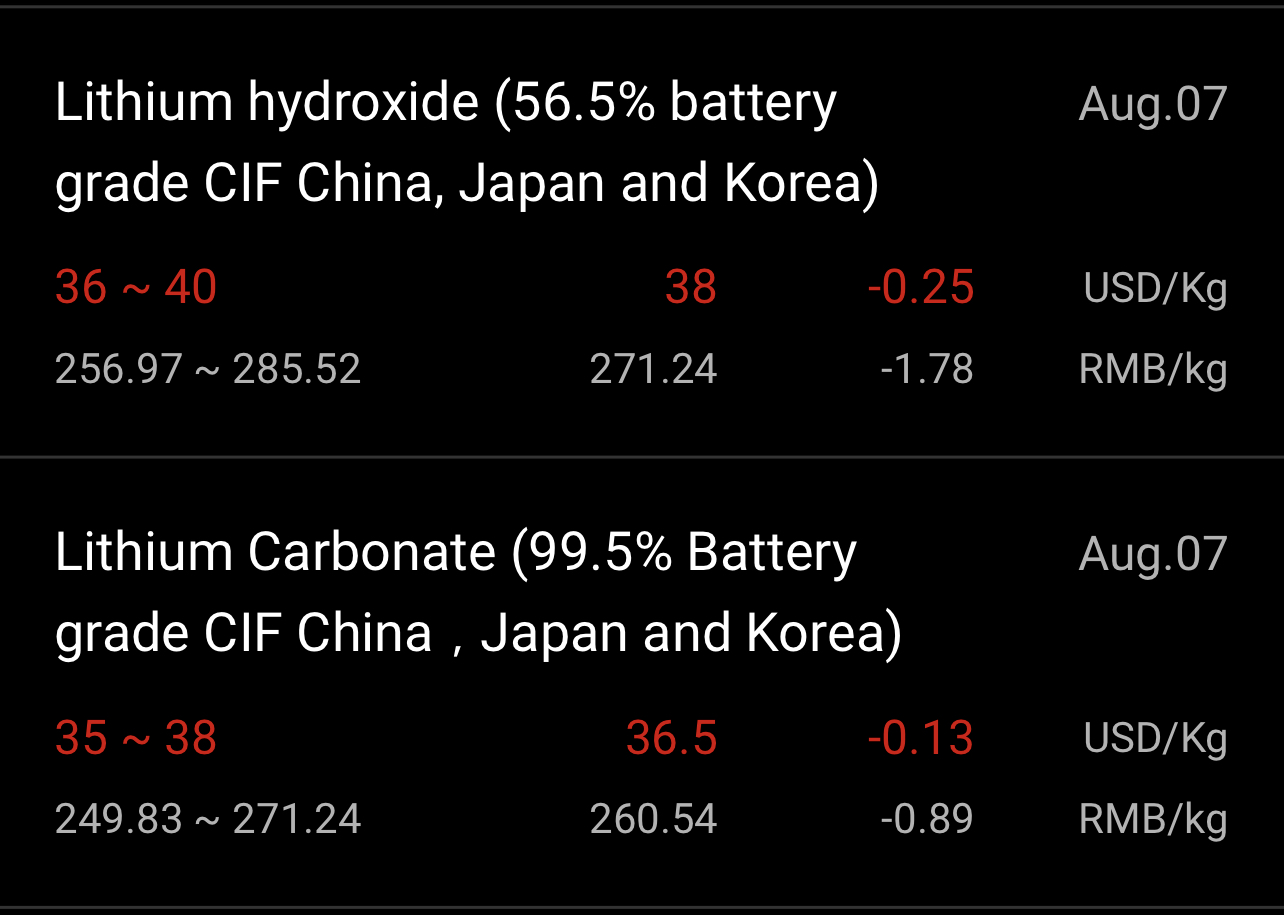

8월 7일 기준 상하이 금속거래소에서 거래된 리튬가격은 수산화리튬이 38달러, 탄산리튬이 36.5달러의 평균가격을 보이고 있으며 지난 게시물에서 확인한 가격인 48.5달러와 42.5달러에서 큰 폭으로 하락했음을 알 수 있다.

리튬 가격 체크 (23.6.15.)

1. Lithium Carbonate 탄산리튬 SMM 기준가격 탄산리튬은 톤 당 평균 313,000위안에서 주춤하는 모습이다. 2. Lithium Hydroxide 수산화리튬 SMM 기준가격 약간 주춤하는 탄산리튬과 다르게 수산화리튬의 가격

ggoose.tistory.com

연 초만 해도 꽤나 고가였던 리튬가격이 큰 폭으로 하락하면서 양극재 생산업체들의 수익성에서 빨간불이 들어왔다. 우리나라가 주력으로 생산하는 삼원계 배터리에서 양극재가 차지하는 비중은 40% 정도가 되는데 원재료 가격이 판가에 반영되는 양극재 특성상 주요 광물가격이 상승하더라도 높은 수익성을 낼 수 있었으나 반대로 광물가격이 크게 하락한 2분기에 들어서는 영업이익이 예상실적을 채우지 못하면서 3분기까지 사정이 좋지 못할 것이라는 시각이 지배적이다.

양극재 판가 떨어진다···소재업체, 하반기 수익성 확보 '과제'

국내 주요 양극재업체들이 부진한 2분기 실적에 이어 3분기에도 영업이익 감소가 예상된다. 원재료 가격 급락에 따른 양극재 판가 하락이 원인으로 지목된다. 양극재업체들의 수익성 방어가 하

n.news.naver.com

물론 IRA의 효과로 수출규모가 이전에 비해 엄청난 규모로 확대되었다고는 하지만 2분기 주요 양극재 기업들의 실적을 보면 매출은 증가, 영업이익은 감소의 모습을 보였으며

674억 VS 30억 원...충격의 엘앤에프

2차전지 소재인 양극재 기업 엘앤에프가 에코프로비엠, 포스코퓨처엠 등 경쟁사에 비해 유독 부진한 분기 실적을 내면서 배경에 관심이 쏠리고 있습니다. 엘앤에프는 리튬 등 메탈 가격 하락 여

n.news.naver.com

특히나 에코프로의 후속주자로 개인들의 관심을 모았던 엘앤에프는 올 2분기에 매출은 전년 동기보다 58.6% 증가했지만 영업이익은 95.1% 감소한 것으로 발표되었는데 적자는 피했지만 판가 하락과 재고 처리에 대한 압박은 수직계열화를 이뤄낸 에코프로그룹, 코스모그룹, 포스코그룹에 비해 더 큰 타격을 입은 듯하다.

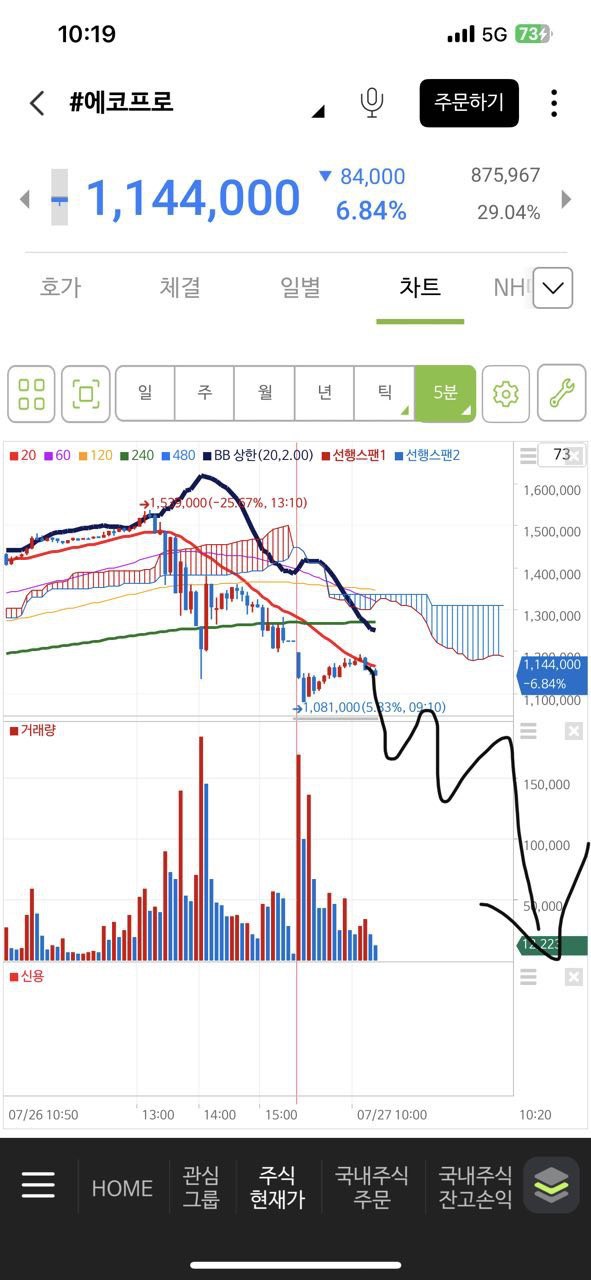

아무튼 에코프로 150만 원이라는 마지막 불꽃(아마도)을 태운 이차전지주들은 이제 초전도체주들에게 그 자리를 내주고 서서히 하락하는 모습을 보여주고 있다.

7월 26일 최고가를 찍으며 끝없이 상승할 것만 같았던 에코프로는 순간적으로 하락폭을 키우며 수직으로 내리꽂다가 일부 반등하며 장을 마감했고 그 여파는 다음 날까지 이어졌는데, 역사적 고점을 달성하며 거래량까지 터진 상황이라 하락 전환이 확정되었다 판단했고, 친구들과의 텔레그램 방에 앞으로의 에코프로 주가는 하락추세를 벗어나기 힘들 거란 예상과 함께 위와 같은 파동을 그리며 결국엔 하락할 것이니 단타에 자신이 없다면 섣불리 들어가지 말라 당부했는데, 바로 다음 날부터 제법 큰 폭의 반등이 나와 혹시나 했으나

오늘 종가로 보니 판단이 빗나가지는 않은 듯 보인다. 반등에 혹해 진입했다면 아래 기사의 주인공처럼 극심한 고통에 휩싸이지 않았을까 싶다.

“아파트 판 돈으로 에코프로 150층, 용기 주세요”…한 개미의 절규 [투자360]

2차전지 핵심 소재인 양극재를 생산하는 에코프로 주가가 한 때 150만원선을 넘기기도 했지만 현재는 110만원대로 내려온 상태다. 이에 150만원 부근에서 에코프로 주식을 매수한 개인 투자자들의

n.news.naver.com

추락하는 것에는 날개가 있다. 추락하더라도 날갯짓을 한다면 다시 날아오를 수 있으니 사이클을 다시 타게 된다면 주가는 다시 오르긴 하겠다만, 에코프로를 대표로 이차전지주들이 미래가치를 영혼까지 끌어모으며 증시를 꽤나 과열시켜 놓기도 했고, 거기에 미국 신용등급의 하락 또한 투심에 안 좋은 영향을 끼친 듯한데 판가하락도 겹치면서 악재가 속출하고 있으니 이차전지 섹터의 하락이 과연 어디까지 이어질까 하는 걱정도 든다.

에코프로·에코프로비엠, ‘고평가 지적’에 발목 잡히나 - 시사위크

시사위크=이미정 기자 올해 상승랠리가 이어지면서 ‘코스닥 대장주’로 떠오른 에코프로 주요 그룹주가 7일 동반 하락세를 보였다. ◇ 에코프로·에코프로비엠 동반 하락세이날 코스닥 시장에

www.sisaweek.com

참고로 하나증권은 지난 4일 에코프로에 대해 매도 의견과 함께 목표가를 55만 5천 원으로 설정한 바 있다.

'투자이야기' 카테고리의 다른 글

| 반등에 성공한 K 증시. 바닥인가? (0) | 2023.08.09 |

|---|---|

| 위기의 K증시. 오늘은 오를까? (0) | 2023.08.08 |

| 패기의 코스닥 상장사 베뉴지 (0) | 2023.07.27 |

| 포스코홀딩스 더 오를까? (0) | 2023.07.24 |

| 오르락 내리락 알쏭달쏭 증시 (0) | 2023.07.24 |